Analyse par JACQUES DUHEM

POUR ACCEDER A LA VERSION PDF, MERCI DE CLIQUER ICI

En acquittant de la CSG, le contribuable peut parfois obtenir un lot de consolation: la possibilité d’obtenir une charge déductible du son revenu. Mais il ne s’agit ni d’une déductibilité totale, ni d’une déductibilité certaine.

On rappellera d’abord les principes, pour les appliquer ensuite au cas des plus-values sur titres et valeurs mobilières.

I. RAPPEL DES PRINCIPES

A. Champ d’application

En application du II de l’article 154 quinquies du CGI, la CSG au taux de 8,2 % assise sur certains revenus du patrimoine est partiellement admise en déduction du revenu imposable de l’année de son paiement, à hauteur de 5,1 points (5,8 points pour les revenus de l’espèce versés jusqu’au 31 décembre 2011).

La fraction restante de la CSG, soit 3,1 points, demeure non déductible comme la contribution pour le remboursement de la dette sociale (CRDS) et les autres prélèvements sociaux.

Est ainsi déductible la CSG afférente :

– aux revenus fonciers ;

– aux rentes viagères constituées à titre onéreux ;

– aux revenus de capitaux mobiliers n’ayant pas fait l’objet des prélèvements libératoires ;

– aux revenus qui entrent dans la catégorie des bénéfices industriels et commerciaux (BIC), des bénéfices non commerciaux (BNC) ou des bénéfices agricoles (BA) au sens du CGI, à l’exception de ceux qui sont soumis à la CSG sur les revenus d’activité et de remplacement.

– à compter de 2013, les plus-values des particuliers sur titres ou valeurs mobilières.

La CSG afférente aux revenus du patrimoine soumis à l’impôt sur le revenu à un taux proportionnel est exclue du champ d’application de la déductibilité partielle. (Ce qui était le cas avant 2013, pour les plus-values des particuliers sur titres ou valeurs mobilières).

Sont notamment visés les revenus d’activités non commerciales non professionnelles soumis à la CSG sur les revenus du patrimoine et à l’impôt sur le revenu à un taux proportionnel.

De même, la CSG sur les revenus du patrimoine due sur le gain de levée des options sur titre attribuées jusqu’au 27 septembre 2012 et sur le gain d’acquisition d’actions gratuites attribuées jusqu’à la même date n’est pas déductible, quand bien même le bénéficiaire aurait opté pour l’imposition du gain correspondant selon les règles des traitements et salaires.

B. Modalités de la déduction

La déduction de la CSG afférente aux revenus du patrimoine s’opère l’année de son paiement.

La déduction s’effectue sur le revenu imposable correspondant à la somme algébrique des revenus catégoriels, majorée des sommes à ajouter au revenu global, diminuée des déficits reportables des années antérieures, et avant déduction des charges déductibles du revenu global et des abattements spéciaux (abattement accordé aux personnes âgées ou invalides, abattement pour enfants mariés ou pacsés ou chargés de famille rattachés).

Le montant de CSG admis en déduction figure sur l’avis d’imposition. Il est pré-imprimé sur la déclaration d’ensemble des revenus n° 2042.

La fraction de CSG déductible qui, le cas échéant, ne peut s’imputer soit en totalité, soit partiellement sur le revenu imposable défini au, ne peut en aucun cas créer un déficit reportable sur le revenu imposable des années ultérieures ou donner lieu à remboursement.

Enfin, lorsque le montant total du rôle est inférieur à 61 €, il n’est pas mis en recouvrement. Aucune déduction ne peut dès lors être pratiquée.

La déduction s’effectue sur le revenu imposable du foyer fiscal qui a acquitté la contribution. La notion de foyer fiscal s’entend du contribuable, ce qui inclut le conjoint dans le cas des couples soumis à imposition commune, et éventuellement des enfants et personnes à charge.

Par suite, si, l’année du paiement de la CSG, la personne à charge titulaire des revenus du patrimoine constitue un foyer distinct de celui au nom duquel est émis le rôle afférent à la contribution, la fraction déductible de celle-ci s’impute sur le revenu imposable du foyer fiscal qui constitue le redevable légal de la CSG.

Exemple : Au titre de l’année 2012, un contribuable déclare à l’impôt sur le revenu 5 000 € de revenus nets fonciers au nom d’un enfant majeur rattaché au foyer fiscal de ses parents.

Pour l’imposition des revenus de l’année 2013, cet enfant ne demande pas son rattachement.

Le rôle afférent à la CSG (5 000 € x 8,2 % = 410 €) est émis en 2013 au nom du foyer fiscal des parents. C’est donc ce foyer qui bénéficiera de l’imputation de la fraction de CSG déductible (5 000 € x 5,1 % = 255 €).

Cas particulier en cas de décès :

En cas de décès du contribuable, la déduction de la CSG s’opère sur le revenu net global du contribuable au nom duquel a été établi le rôle de CSG, c’est-à-dire le couple ou l’un ou l’autre des époux ou partenaires.

Cependant, compte tenu des modalités de paiement de la CSG sur les revenus du patrimoine, l’application de cette règle peut conduire à des solutions inéquitables. Aussi sera admise de manière alternative, à titre de règle pratique, la répartition prorata temporis de la CSG déductible. Cette répartition est effectuée sur demande expresse et conjointe des contribuables concernés par note rédigée sur papier libre, jointe à leur déclaration de revenu. Cette déclaration doit faire apparaître le calcul détaillé de la ventilation de la CSG déductible sur chacune des déclarations établies au titre de l’année du décès. La répartition prorata temporis s’effectue par mois entiers, le mois du décès étant rattaché à la période d’imposition commune. Le résultat de la répartition prorata temporis est arrondi à l’euro le plus voisin.

1) En cas de survivance de l’un des époux ou partenaire

a) CSG portant sur des revenus du patrimoine réalisés l’année précédant le décès et déductible du revenu imposable de l’année du décès

Deux impositions distinctes sont à établir l’année du décès de l’un des époux ou partenaires.

Dans cette situation, la CSG déductible du revenu imposable de l’année du décès, afférente à des revenus du patrimoine réalisés au cours de l’année précédente, doit être répartie prorata temporis sur chacune des deux déclarations.

Exemple : Un couple marié a déclaré au titre de l’imposition des revenus de l’année N un revenu net foncier de 10 000 €. Le mari décède le 18 avril N+1.

1- Imposition à la CSG des revenus du patrimoine réalisés en N : En N+1, le conjoint survivant a acquitté la CSG sur le revenu net foncier de N pour un montant de 10 000 € x 8,2 % = 820 € dont 5,1 % déductible du revenu imposable de l’année du paiement de la CSG, soit 510 €.

2- Imposition des revenus de N+1 :

Le conjoint survivant doit établir deux déclarations distinctes d’impôt sur le revenu pour N+1.

La CSG déductible acquittée en N+1 doit être répartie prorata temporis sur chacune des deux déclarations de la manière suivante :

– déclaration souscrite pour la période antérieure au décès : CSG déductible à reporter sur la déclaration de revenus n° 2042 : (510 € x 4/12 = 170 € ;

– déclaration souscrite pour la période postérieure au décès : CSG déductible à reporter sur la déclaration de revenus n° 2042 : 510 € – 170 € = 340 €.

b) CSG portant sur des revenus du patrimoine réalisés l’année du décès et déductible du revenu imposable de l’année suivante

La CSG déductible portant sur les revenus du patrimoine réalisés l’année du décès est mentionnée sur chacun des avis d’imposition.

La CSG déductible doit être globalisée et le montant total porté par le conjoint survivant sur sa déclaration de revenus pour venir en déduction de son revenu imposable de l’année suivant celle du décès.

2) En cas de décès du dernier conjoint survivant

a) Décès survenant l’année de perception des revenus

Dans cette hypothèse, les ayants droit du contribuable sont tenus d’acquitter la CSG pour le compte du défunt sur les revenus du patrimoine acquis jusqu’à la date du décès. En revanche, la partie de la CSG déductible afférente à ces revenus ne peut être imputée en l’absence de revenu imposable du défunt l’année du paiement de la CSG par les ayants droit. Cette CSG non déduite n’est ni imputable sur les revenus des ayants droit, ni restituable.

b) Décès survenant l’année suivant celle de la perception des revenus assujettis à la CSG

La CSG afférente à ces revenus est déductible du revenu imposable de l’année du décès. Elle s’impute à hauteur de ce revenu.

En cas d’insuffisance du revenu imposable, la CSG déductible non imputée n’est ni remboursable, ni déductible des revenus des ayants droit.

Par ailleurs, en application du II de l’article 154 quinquies du CGI, la CSG au taux de 8,2 % assise sur certains revenus de placement est admise en déduction du revenu imposable de l’année de son paiement.

Acquittée à la source, la CSG sur les produits de placement à revenu fixe ou sur les bons ou contrats de capitalisation ou d’assurance-vie imposables à l’impôt sur le revenu au barème progressif est admise en déduction (lorsque l’établissement payeur est établi en France), à hauteur de 5,1 points, du revenu imposable de l’année de son paiement, c’est à dire de l’année de déclaration des produits concernés.

La CSG due sur les revenus distribués imposables à l’impôt sur le revenu au barème progressif ouvre droit à la même déduction.

Le montant de cette CSG déductible n’a pas à être reporté sur la déclaration d’ensemble des revenus n°2042 de l’année de la déclaration des revenus concernés. Il est calculé et déduit automatiquement du revenu brut global de l’année considérée en fonction des éléments mentionnés sur la déclaration de revenus.

En revanche, n’est pas déductible :

– la CSG acquittée sur des produits qui ont fait l’objet des prélèvements libératoires ;

– la CSG acquittée sur des produits exonérés totalement ou partiellement d’impôt sur le revenu ou soumis à cet impôt à un taux proportionnel.

II. APPLICATION AUX PLUS-VALUES SUR TITRES ET VALEURS MOBILIERES

La LF 2014 a généralisé le principe de l’imposition de la plus-value au barème progressif de l’impôt sur le revenu après application d’un abattement pour durée de détention.

Les nouvelles dispositions s’appliquent pour l’essentiel aux plus-values depuis le 1er janvier 2013, à l’exception de la suppression des régimes de faveur qui n’entrent en vigueur que pour les cessions réalisées à compter du 1er janvier 2014.

Les plus-values étant intégrées dans le RNGI, une quote-part de CSG (calculée au taux de 5,1%) est déductible du revenu global de l’année suivant celle de la réalisation de la plus-value. (Car la CSG est payée en N+1).

Il faudra cependant éviter deux pièges :

A. Piège n°1

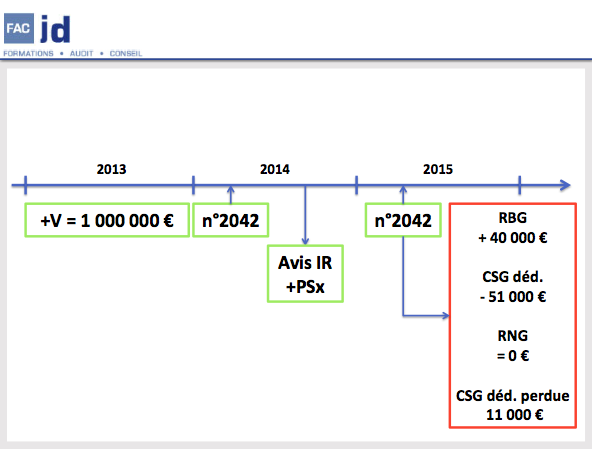

Il faudra vérifier qu’en N+1, le foyer fiscal disposera d’un revenu global suffisant pour permettre l’imputation de la CSG déductible. Cette condition sera difficile à respecter en cas de réalisation d’une importante plus-value alors que les revenus ordinaires sont faibles.

Prenons l’exemple d’un foyer fiscal disposant d’un revenu global stable de l’ordre de 40 000 € par an et qui réalise au titre de 2013 une plus-value de 1 000 000 €. Il pourra potentiellement bénéficier d’une déduction de CSG de 51000 € (1 000 000 X 5,10%) sur les revenus de 2014. Mais le revenu de 2014 étant de 40 000 €, la déduction de la CSG sera plafonnée à ce montant. Ainsi 11 000 € de déduction seront perdus à tout jamais !

B. Piège n°2

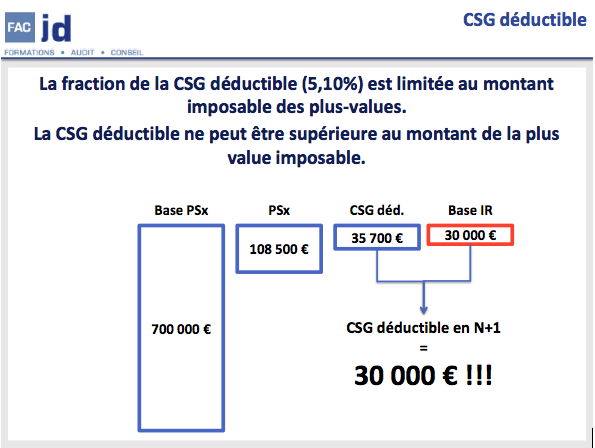

En outre, la loi de finances pour 2014 a prévu que le montant de la CSG déductible ne peut être supérieur au montant de la plus-value imposable à l’IR.

Pour illustrer cette limitation, on prendra ici l’exemple d’une plus-value calculée avec les paramètres suivants :

Valeur d’acquisition des titres = 300 000 €

Prix de cession = 1 000 000 €

Durée de détention = 10 ans

Vente dans le cadre d’un départ à la retraite.

Prélèvement sociaux :

Base taxable = 700 000 €

Impôt sur le revenu :

Base brute = 700 000 €

Abattement spécial = 500 000 €

Abattement pour durée de détention = 170 000 € (85%)

Net taxable = 30 000 €

Par application de ce principe restrictif, le montant de la CSG déductible ne sera donc ici que de 30 000 € (à condition, bien sûr, que le revenu global de N+1 soit d’au moins 30 000 €).